Nhận diện

Tín dụng “đen” theo nghĩa hẹp là cho vay nặng lãi, còn theo nghĩa rộng là các dạng huy động và cho vay tín dụng bất hợp pháp không qua hệ thống ngân hàng, không đăng ký kinh doanh, cũng như không chịu sự quản lý chính thức bởi bất cứ cơ quan quản lý Nhà nước nào.

Việc cho vay và vay tiền ngoài các tổ chức tín dụng là quan hệ dân sự và không bị cấm. hoạt động này chỉ vi phạm pháp luật khi việc cho vay được xác định là có lãi suất vượt quy định và người cho vay tiền có tính chất “chuyên bóc lột”; hoặc có những hành vi bất hợp pháp khác, như đe dọa, cưỡng bức, lừa dối trong giao dịch cho vay và đòi nợ vay...

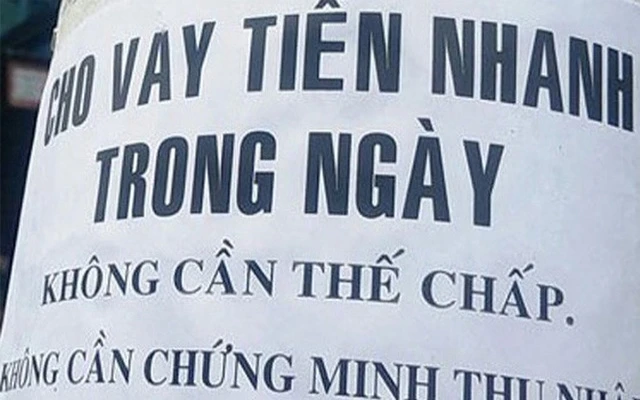

Tín dụng “đen” phổ biến và đa dạng về hình thức, không khó nhận diện, nhưng không dễ bắt quả tang, do có nhiều chiêu thức qua mặt cơ quan chức năng.

Các chủ tín dụng “đen” thường không thể hiện hoặc che giấu mức lãi suất thực trong “hợp đồng dân sự”, mà thường khấu trừ luôn tiền lãi vào số tiền gốc ngay khi giao tiền hoặc lấy lãi theo ngày. Hơn nữa, các chủ này thường chia nhỏ số tiền cho vay để lách quy định thu lợi trên 30 triệu đồng; hoặc thậm chí giấu mặt, chỉ đạo ngầm người khác thực hiện…Bởi vậy, việc xử lý hình sự đối với các đối tượng cho vay nặng lãi thường chỉ quy thành xử lý các hành vi như “bắt giữ người trái pháp luật”, “cưỡng đoạt tài sản”, “cố ý gây thương tích”…mà các chủ nợ thực hiện để thu hồi nợ đã cho vay.

Đặc trưng cơ bản của tín dụng “đen” là có lãi suất cho vay cao, trong khi thủ tục thực hiện thì vô cùng đơn giản so với các hoạt động tín dụng chính thức ngân hàng hiện hành. Khách hàng của các hoạt động tín dụng “đen” cũng đa dạng, từ những chủ cửa hàng vàng lớn, đến người “cùng quá hóa quẫn”, sẵn sàng chấp nhận mọi điều kiện, miễn có tiền giải quyết nhu cầu nóng, bất chấp hệ quả và thường tự ám thị mình về khả năng trả nợ “trong tầm tay”; trong khi ngại các thủ tục và điều kiện vay chặt chẽ của ngân hàng.

Hệ quả tín dụng “đen” về phía người đi vay là sự gia tăng chóng mặt đến kinh hoàng của món nợ phái trả tích cóp theo thời gian, do “lãi mẹ đẻ lãi con” và viễn cảnh bị phá sản, bị xiết nợ đầy bạo lực luôn treo lơ lửng trên đầu…

Giải pháp ngăn chặn

Theo số liệu thống kê chưa chính thức của Bộ Công an tại Hội nghị trực tuyến triển khai Nghị định 116 của Chính phủ vào cuối tháng 12-2018, ước tính dư nợ cho vay của các hoạt động tín dụng "đen" vào khoảng 2.500 tỷ đồng. Trong bốn năm qua, cả nước có tới 7.624 vụ phạm tội liên quan đến tín dụng "đen", với 56 vụ giết người, 398 vụ cố ý gây thương tích, 629 vụ cướp tài sản, 1.809 vụ lừa đảo...Lực lượng cảnh sát hình sự đang theo dõi, quản lý 124 băng nhóm với 831 đối tượng hoạt động có tổ chức về lĩnh vực cho vay nặng lãi.

Vì vậy ngăn chặn tín dụng "đen" là cần thiết. Tuy nhiên để thực sự ngăn chặn được vấn nạn này thì cần sự đồng bộ nhiều giải pháp và sự phối hợp chặt chẽ từ các bên liên quan.

Một mặt, cần tiếp tục hoàn thiện theo hướng ngày càng minh bạch và đầy đủ, chặt chẽ hơn trong hệ thống luật pháp, cũng như sự tích cực vào cuộc của các cơ quan hành pháp trong nhận diện, truy xét và xử lý các tội phạm tín dụng "đen".

Mặt khác, cần đáp ứng nhu cầu chính đáng và có thực của người dân bằng việc mở rộng các nguồn tín dụng ngân hàng cho vay tiêu dùng với lãi suất và thời hạn hợp lý.

Đặc biệt, cần tuyên truyền, cảnh tỉnh người dân biết chủ động kiểm soát những nhu cầu thiết yếu; tăng cường năng lực nhận thức pháp lý và không dễ dãi nhắm mắt ký nhận những khoản vay với các điều kiện mà mình không thể đáp ứng chắc chắn. Để không tự mình biến thành nạn nhân của chính mình, nhất là biến bản thân thành con nợ ngập chìm trong bẫy nợ tín dụng “đen’.

Điều 201 Bộ Luật Hình sự 2015:

1. Người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 05 lần mức lãi suất cao nhất(*) quy định trong Bộ Luật Dân sự, thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

2. Phạm tội thu lợi bất chính từ 100 triệu đồng trở lên, thì bị phạt tiền từ 200 triệu đồng đến 1 tỷ đồng hoặc phạt tù từ 06 tháng đến 03 năm.

3. Người phạm tội còn có thể bị phạt tiền từ 30 triệu đồng đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

*Lãi suất cao nhất hiện tại theo quy định tại Điều 468 Bộ Luật Dân sự 2015 là 20%/năm, tức khoảng gần 1,7%/tháng. Như vậy mức lãi suất được tính là cho vay nặng lãi là 100%/năm, tương đương 8,33%/tháng.

![[Infographic] Giảm 0,93 điểm, VN-Index duy trì trên vùng giá tâm lý 1.200 điểm](https://image.nhandan.vn/300x200/Uploaded/2024/kplbaob/2023_08_30/11-1398.jpg.webp)

![[Infographic] VN-Index thủng ngưỡng hỗ trợ 1.250 điểm, thị trường cần có nỗ lực phục hồi sớm trong các phiên tới](https://image.nhandan.vn/300x200/Uploaded/2024/kplbaob/2023_09_07/uptrend-1-8111.jpg.webp)